Фото из открытых источников

Фото из открытых источников

Служба в армии всегда считалась престижным занятием для мужчин. Чтобы сделать его еще более привлекательным, был принят закон о военной ипотеке. Согласно действующему законодательству, государство предоставляет военнослужащему не саму квартиру или дом, а деньги на покупку жилой недвижимости в любом уголке нашей Родины.

Для кого

Воспользоваться военной ипотекой может любой военнослужащий российской армии и других федеральных исполнительных органов, в которых предусмотрена военная служба. Возраст заемщика – от 21 года, срок возврата кредита наступает до исполнения 45 лет. Максимальная сумма кредита – 2,3 млн рублей. Для этого военнослужащий должен заключить контракт с Министерством обороны и зарегистрироваться в накопительно-ипотечной системе (НИС). После прохождения всех необходимых процедур государство начинает перечислять деньги на индивидуальный счет. Каждый год переводимая сумма накопительного взноса индексируется.

Данные средства государство передает управляющим компаниям. Деньги инвестируют и получают дополнительный доход, который поровну распределяется между всеми участниками программы. На середину 2019 года средствами управляют: «ВТБ Капитал Управление активами», «УК «Открытие», «ТКБ Инвестмент Партнерс». Ежедневный контроль возложен на специализированный депозитарий «СДК «Гарант».

Накопленных средств может не хватить на покупку жилья. Что делать?

Следует обратиться в уполномоченный банк. На момент написания статьи Министерство обороны сотрудничает в рамках военной ипотеки со следующими банками: «ВТБ», Банк «ФК Открытие», «Россельхозбанк», «Банк ДОМ.РФ», «Связь-Банк», «Банк ЗЕНИТ», «Банк ГПБ» (Газпромбанк), «Промсвязьбанк», «Банк РНКБ», «Сбербанк», «Банк СГБ» (Севергазбанк), «Банк Санкт-Петербург», «Банк Уралсиб», «Абсолют Банк». Обязательное страхование осуществляется через «Ингосстрах» или «ВТБ Страхованиие». Конечно же при покупке квартиры или дома военнослужащие и члены их семей могут использовать материнский капитал и собственные сбережения. При использовании последних можно применять налоговый вычет.

Изменения с 2019 года

Жизнь не стоит на месте. Государственная дума приняла поправки в законодательство, которое окончательно вступит в силу с начала 2020 года.

Теперь солдаты и матросы, сержанты и старшины будут в обязательном порядке становиться участниками НИС при достижении общей продолжительности службы по контракту 3 года. Офицеры становятся участниками НИС при получении первого офицерского звания. Получается, что добровольной категории не будет, а альтернативы военной ипотеке не предусматривается. Это сделано для того, чтобы исключить возможность повторного сверхнормативного обеспечения военнослужащих жильем.

Первичка или вторичка, а может быть дом?

Военнослужащие могут покупать квартиры в новостройках и на вторичном рынке, а также вправе приобрести жилой дом или его часть с земельным участком. Ввиду того, что покупку оплачивает государство, процесс согласования затягивается из-за дополнительных проверок.

При покупке квартиры или дома на вторичном рынке могут возникнуть определенные проблемы, поскольку не всякий продавец захочет ждать.В некоторых случаях срок исполнения платежей может затянуться, а общее время поступления денег может составить до 5 месяцев.

Получается, что покупка квартиры в новостройке или коттеджа напрямую у застройщика – наиболее приемлемый вариант.

Плюсы и минусы военной ипотеки

Плюсы

1. Возможность приобрести жилье в собственность уже через 3 года после вступления в НИС, независимо от звания и должности военнослужащего.

2. Возможность приобрести не только готовое жилье, но и строящееся.

3. Возможность продать приобретенную квартиру или дом в любое время и погасить задолженность перед банком, не дожидаясь окончания службы.

4. Если оба супруга военнослужащие, есть возможность приобрести жилье совместно.

5. Наличие другой жилой недвижимости в собственности у военнослужащего и членов его семьи не играет никакой роли.

6. Нет ограничения по площади приобретаемого жилья.

7. Уволенные и вновь поступившие на службу из запаса могут восстановить накопления по военной ипотеке, если они ранее не воспользовались ими.

8. Возможность сдачи в аренду жилья и получение дополнительного дохода.

Минусы

1. Государство платит ипотечные взносы только пока вы служите в армии.

2. Увольняться необходимо по выслуге минимум 10 лет и по льготной статье, иначе придется вернуть государству все средства в рамках военной ипотеки.

3. При увольнении и возникновении права на дополнительные выплаты, их может не хватить на полное погашение остатка по банковскому кредиту.

4. После увольнения по всем обязательствам военнослужащий отвечает перед банком самостоятельно.

5. Сложная система документооборота и долгий срок исполнения платежей.

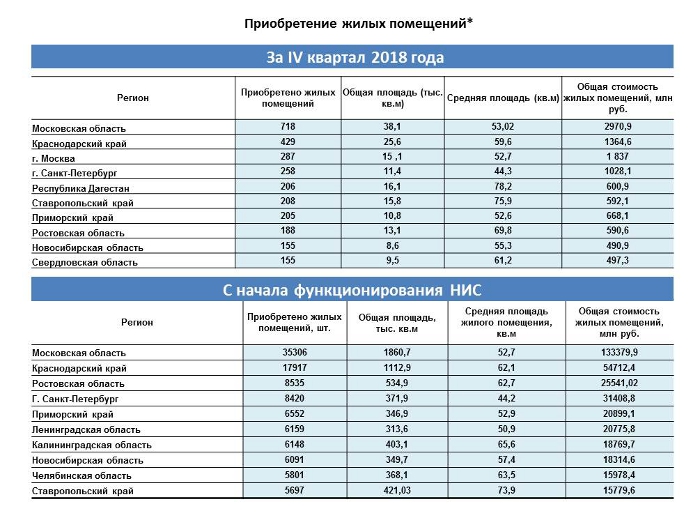

Росвоенипотека: статистика работы

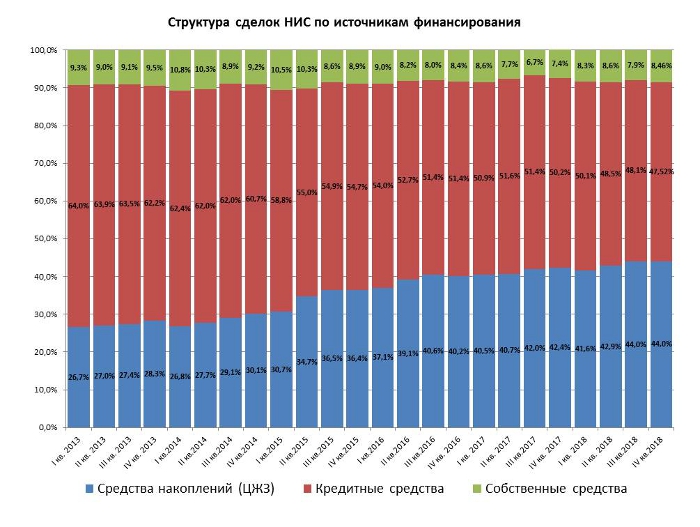

С начала действия военной ипотеки на 1 июня 2019 года более 508000 военнослужащих являются участниками НИС. Более 231 военнослужащих приобрели жилье по программе. По итогам деятельность можно уверенно говорить, что доля кредитных средств в общей стоимости квартиры снижается. Об этом свидетельствуют данные Минобороны.

Лидерами финансирования по количеству выданных кредитов в IV квартале 2018 года являются: «Сбербанк» – 23%, «ВТБ» – 21%, «Связь-банк» – 15% и «Газпромбанк» – 10%.

Согласно действующему законодательству, оператором военной ипотеки является структура Министерства обороны России – Федеральное государственное казенное учреждение «Федеральное управление накопительно – ипотечной системы жилищного обеспечения военнослужащих».